Stambeni krediti za mlade u Srbiji: Uslovi, banke i kako da aplicirate

Kupovina prvog stana je jedan od najvažnijih koraka u životu, ali i jedan od najskupljih. Za mlade ljude u Srbiji, stambeni krediti za mlade predstavljaju priliku da lakše dođu do svog doma — uz niže kamatne stope i povoljnije uslove nego kod standardnih kredita.

U ovom vodiču objašnjavamo sve što treba da znate: ko ima pravo, koji su uslovi, koje banke nude subvencionisane kredite i kako da se pripremite za apliciranje.

Ko ima pravo na stambeni kredit za mlade

Program stambenih kredita za mlade je namenjen osobama koje kupuju prvu nekretninu. Osnovni uslovi su:

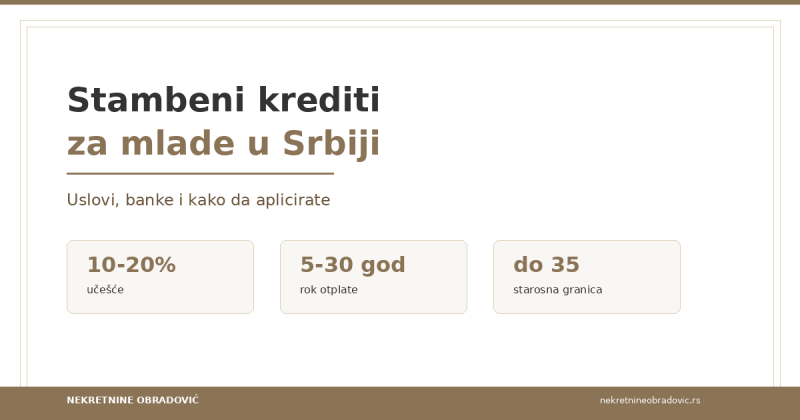

Starosna granica — podnosilac zahteva mora imati ispod određenog broja godina (najčešće do 35 ili 40, zavisi od programa i banke)

Državljanstvo — mora biti državljanin Republike Srbije

Prva nekretnina — ne smete imati drugu nekretninu u vlasništvu

Stalni radni odnos — većina banaka zahteva minimalni radni staž (obično 6 do 12 meseci)

Kreditna sposobnost — redovna primanja koja omogućavaju otplatu rata

Uslovi se mogu razlikovati od banke do banke i od programa do programa, pa je važno proveriti aktuelne uslovedirektno kod banke ili na sajtu Narodne banke Srbije.

Koje banke nude kredite za mlade

Većina velikih banaka u Srbiji ima u ponudi stambene kredite za mlade. Među najčešće pominjanim su:

Poštanska štedionica — tradicionalno najpopularnija za kredite za mlade

Banka Intesa — nudi subvencionisane kredite sa nižom kamatom

OTP Banka — konkurentni uslovi za mlade kupce

Unicredit — razne opcije za prvu nekretninu

Raiffeisen — programi za mlade profesionalce

Svaka banka ima različite kamatne stope, uslove i rokove otplate. Naš savet: posetite minimum 3 banke i uporedite ponude pre nego što donesete odluku.

🏠 Besplatna procena nekretnine

Zatražite procenu →Koji su najvažniji uslovi kredita

Kad procenjujete ponude banaka, obratite pažnju na sledeće:

Kamatna stopa — fiksna ili varijabilna? Fiksna daje sigurnost, varijabilna može biti jeftinija ali i skočiti

Rok otplate — obično od 5 do 30 godina

Učešće — koliki procenat cene stana morate imati unapred (obično 10-20%)

Valuta kredita — dinarski ili eurski kredit? Dinarski nema valutni rizik

Troškovi obrade — jednokratna naknada koju banka naplaćuje za obradu zahteva

Životno osiguranje — većina banaka zahteva polisu osiguranja kao uslov kredita

Osiguranje nekretnine — obavezno za hipotekarne kredite

Koja dokumenta su potrebna za apliciranje

Priprema dokumentacije je ključna. Evo šta vam najčešće treba:

Lična karta — original i kopija

Potvrda o zaposlenju — od poslodavca, sa navedenom pozicijom i datumom zaposlenja

Potvrda o primanjima — obično za poslednjih 3 do 6 meseci

Izvod iz banke — tekući račun za poslednjih 3-6 meseci

Predugovor ili ugovor o kupoprodaji — za nekretninu koju kupujete

Procena vrednosti nekretnine — banka obično angažuje svog procenitelja

Izvod iz katastra — za nekretninu (vlasnički list)

Izjava da nemate drugu nekretninu — za program za mlade

Savet: Pripremite dokumentaciju unapred — nepotpuni zahtevi su najčešći razlog za kašnjenje u odobravanju kredita.

Postupak apliciranja korak po korak

Korak 1: Istražite ponude. Posetite minimum 3 banke i prikupite informacije o uslovima. Pitajte za efektivnu kamatnu stopu — ona uključuje sve troškove kredita, ne samo kamatu.

Korak 2: Proverite kreditnu sposobnost. Banka će proceniti koliku ratu možete da plaćate na osnovu vaših primanja. Generalno pravilo je da rata ne sme prelaziti 30-40% mesečnih primanja.

Korak 3: Pronađite nekretninu. Kad znate budžet, krećete u potragu. Vodite računa da cena nekretnine bude u skladu sa iznosom koji banka može da odobri.

Korak 4: Prikupite dokumentaciju. Pripremite sva dokumenta sa liste iznad — za sebe i za nekretninu.

Korak 5: Podnesite zahtev. Predajte dokumentaciju u banci. Banka će obraditi zahtev, proceniti nekretninu i doneti odluku.

Korak 6: Potpišite ugovor. Kad banka odobri kredit, potpisujete ugovor o kreditu i kupoprodajni ugovor za stan. Nekretnina se stavlja pod hipoteku kao garancija banci.

Učešće — koliko novca morate imati unapred

Većina banaka zahteva učešće od 10 do 20% vrednosti nekretnine. Na primer:

Stan od 80.000 EUR → učešće od 10% = 8.000 EUR

Stan od 80.000 EUR → učešće od 20% = 16.000 EUR

Neki programi za mlade nude kredite sa nižim učešćem ili čak bez učešća — ali to zavisi od aktuelnog programa i banke.

Solidarni dužnik — kada je potreban

Ako vaša primanja nisu dovoljna da pokriju ratu kredita, banka može tražiti solidarnog dužnika (sudužnika). To je najčešće:

Bračni partner

Roditelj

Drugi član porodice

Solidarni dužnik preuzima obavezu otplate ako vi ne možete — zato dobro razmislite pre nego što nekoga zamolite za ovu uslugu. Dužnik mora ispunjavati iste uslove kreditne sposobnosti kao i vi.

Česte greške prilikom uzimanja kredita

Ne poredite ponude — uzimanje prvog ponuđenog kredita bez provere alternativa

Ignorišete troškove obrade — ovi troškovi mogu biti značajni

Ne čitate ugovor detaljno — posebno klauzule o prevremenom zatvaranju kredita

Previsoka rata — ne uzimajte maksimalni iznos koji banka odobrava, ostavite prostor za nepredviđene situacije

Zaboravljate na dodatne troškove — porez na prenos, notar, agencija, osiguranje

Najčešća pitanja

Koliko godina mogu da otplaćujem kredit? Rokovi otplate se kreću od 5 do 30 godina, u zavisnosti od banke i vaše starosne dobi. Duži rok = niža rata, ali veća ukupna kamata.

Da li mogu da zatvorim kredit pre roka? Da, većina banaka dozvoljava prevremeno zatvaranje, ali neke naplaćuju naknadu za to. Proverite uslove pre potpisivanja.

Šta se dešava ako ne mogu da plaćam ratu? Kontaktirajte banku odmah. Mnoge banke nude reprogramiranje kredita— produženje roka ili smanjenje rate. Ignorisanje problema dovodi do ozbiljnih posledica.

Da li je bolje uzeti kredit u dinarima ili evrima? Dinarski kredit nema valutni rizik — rata je uvek ista u dinarima. Eurski kredit može imati nižu kamatu, ali rata zavisi od kursa. Za sigurnost, dinarski je bolji izbor.

Da li mi treba agent za nekretnine? Nije obavezno, ali iskusan agent poznaje tržište, pomaže u pregovorima i vodi vas kroz ceo proces kupovine — uključujući i pripremu dokumentacije za banku.

🔍 Pronađite idealnu nekretninu

Pregledajte ponudu →Tražite stan za kupovinu?

Ako ste odlučili da kupite prvi stan uz pomoć kredita za mlade, mi vam možemo pomoći da pronađete idealan stan u okviru vašeg budžeta. Naša agencija posluje od 2005. godine i poznajemo tržište nekretnina u Beogradu u detalj.

Nekretnine Obradović

Агентство недвижимости с 20+ летним опытом работы в Белграде. Специализируемся на продаже и аренде квартир, домов и коммерческой недвижимости.

Свяжитесь с нами →Связанные статьи

20. Jul 2026

Nasledili ste stan? Prodaja nasleđenog stana ne počinje od oglasa

Nasleđeni stan ne možete prodati dok ne završite ostavinsku raspravu i upis u katastar. Vodič kroz redosled koraka, pravila kada ima više naslednika i koliko iznosi porez na nasleđe.

18. Jul 2026

Kreditni biro: šta banka vidi o vama pre nego što odobri stambeni kredit

Pre nego što odobri stambeni kredit, banka povlači vaš izveštaj iz Kreditnog biroa. Objašnjavamo šta on sadrži (krediti, kartice, docnje), šta je docnja i kako da sami preuzmete izveštaj — prvi u kalendarskoj godini je besplatan.

18. Jul 2026

Koliko učešća traži banka za stambeni kredit — i kako da ga smanjite

Učešće je prva velika prepreka ka sopstvenom stanu. Objašnjavamo koliko banka traži (standardno oko 20%, za prvi stan često 10%, uz subvenciju za mlade 1%), zašto banka uopšte traži učešće i tri legalna načina da ga smanjite.